El viajero americano de lujo en 2026: Menos, pero con más

MERCADOS EMISORES — ANÁLISIS

Mientras la demanda americana general hacia Europa cae a mínimos históricos, el segmento ultra-luxury permanece blindado. El conflicto en el Golfo Pérsico acelera un redireccionamiento de flujos que sitúa a España ante una oportunidad estratégica única — si sabe leerla.

Datos clave para 2026

La fractura que define el mercado

Los titulares de las últimas semanas invitan a la alarma: las reservas de vuelos de EE.UU. a Europa bajaron un 7,3% interanual entre octubre de 2025 y enero de 2026 (Cirium), y la European Travel Commission registra que solo el 18% de los viajeros estadounidenses planea visitar Europa en 2026 — el dato más bajo de la serie histórica que arranca en 2015. Pero leer solo ese número es un error que puede costar caro a los hoteleros de lujo. Dentro de esa caída general se esconde una realidad completamente distinta: el viajero americano de alto poder adquisitivo no solo sigue viajando a Europa, sino que gasta por viaje más que nunca.

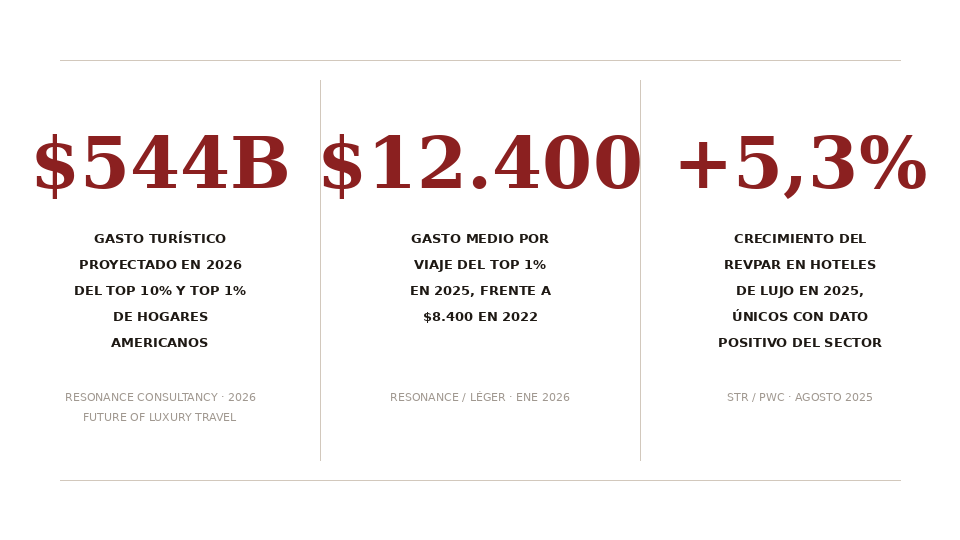

El informe más relevante publicado en lo que va de año es el 2026 Future of Luxury Travel de Resonance Consultancy. Sus cifras son taxativas: el Top 10% de hogares americanos — con ingresos anuales de entre 240.000 y 600.000 dólares — realiza una media de 4,3 viajes de ocio al año; el Top 1%, con ingresos superiores a 600.000 dólares, alcanza los seis viajes anuales, más del doble de la media del viajero estadounidense general (2,8 viajes/año). Y la aceleración es reciente: el porcentaje del Top 1% que realiza entre seis y once viajes al año saltó del 15% en 2022 al 27% en 2025.

El gasto por viaje ha crecido en paralelo. El Top 10% pasó de gastar 5.100 dólares por viaje en 2022 a 7.900 dólares en 2025. El Top 1% pasó de 8.400 a 12.400 dólares en el mismo periodo. Mientras tanto, el viajero americano medio se estanca en los 3.700 dólares. La brecha entre segmentos se amplía cada año que pasa.

«Los viajeros de alto poder adquisitivo ya no son un nicho. Son los cimientos estructurales de la economía turística global. Entender a este grupo no es opcional para los destinos y operadores hoteleros. Es la diferencia entre crecer y estancarse.»

Chris Fair, Presidente y CEO de Resonance Consultancy · enero 2026

Deloitte refuerza este diagnóstico con una distinción crítica en su 2026 Travel Industry Outlook: el segmento ultra-luxury, con tarifas medias superiores a 500-800 dólares por noche, aparece como «explícitamente aislado» de las presiones económicas que sí afectan al segmento mass-market luxury. En palabras del propio informe: existe «menos preocupación en el espacio ultra-luxury, donde las tarifas medias diarias han crecido sin comprometer la ocupación».

LA BIFURCACIÓN DEL MERCADO EN 2026

El nuevo perfil del huésped americano de lujo

El viajero americano que en 2026 reservará una suite en un hotel de lujo en España tiene un perfil muy preciso. Los datos de Resonance, Virtuoso, Travel Experts y Deloitte dibujan a un viajero que planifica con más antelación — el 75% reserva entre cinco y once meses antes para asegurar el alojamiento deseado —, permanece más tiempo en el destino, gasta más en experiencias que en la habitación, y es radicalmente menos tolerante a lo genérico.

Los asesores de lujo de Travel Experts — red que agrupa a más de 600 agentes especializados en el segmento premium americano — lo confirman con datos propios de reservas para 2026: Europa encabeza la lista de destinos de lujo, y dentro de Europa, Italia y España lideran la demanda. «Mis clientes están gastando más, pero son más reflexivos sobre cómo y en qué gastan, priorizando experiencias sobre habitaciones caras», señala Andrea Strahl, de Black Sheep Travels. El lujo en 2026 no se demuestra con la tarifa de la habitación; se demuestra con el acceso, la exclusividad y la profundidad de la experiencia.

LAS TRES TENDENCIAS QUE REDEFINEN SU DEMANDA

Bienestar y longevidad como eje del viaje.

El dato más llamativo del informe de Resonance es el auge del wellness travel entre los americanos más ricos. El 34% del Top 1% planea un viaje cuya motivación principal es la salud y el bienestar en los próximos doce meses, frente al 23% de 2019. Este segmento ya no busca el spa de cortesía: busca programas de diagnóstico biométrico, terapias regenerativas, retiros de nutrición supervisada o protocolos de longevidad. El hotel que no ha desarrollado este tipo de oferta está perdiendo conversaciones con este cliente antes de que empiece.

Lentitud como símbolo de estatus.

Las agencias de lujo americanas reportan una tendencia unánime: sus clientes quieren pasar más tiempo en un mismo destino. La mentalidad del «tour de capitales en diez días» ha sido sustituida por la inmersión profunda en un solo lugar. «Mis clientes pasan más tiempo en un único destino, eligiendo la inmersión cultural sobre el greatest hits», afirman asesores de Travel Experts. Para los hoteleros, esto implica una oportunidad enorme en temporadas media y baja, y la necesidad urgente de construir programas de experiencias locales que justifiquen estancias de siete, diez o catorce noches.

El viaje como celebración.

El 81% de los asesores de lujo consultados por Classic Vacations y Virtuoso cita los milestones — cumpleaños, bodas, aniversarios, graduaciones — como el principal motor de reservas de lujo en 2026. Este cliente no está buscando una tarifa competitiva. Está buscando que su hotel lo haga sentir que ha elegido el lugar correcto para ese momento irrepetible. La personalización y la ejecución impecable son, literalmente, el producto.

El factor Golfo: la disrupción que nadie esperaba

El elemento más inesperado de la temporada 2026 llega desde Oriente Medio. El conflicto en el Golfo Pérsico ha generado una disrupción masiva en uno de los mercados turísticos de mayor crecimiento de la última década. El World Travel & Tourism Council estima que la región está perdiendo 600 millones de dólares diarios en ingresos turísticos. Cirium cuantifica las cancelaciones de vuelos en más de 46.000 desde el inicio del conflicto. Oxford Economics advierte que las llegadas internacionales al Oriente Medio podrían caer entre un 11% y un 27% en 2026, lo que equivale a entre 23 y 38 millones de visitantes menos en la región.

Una parte de esa demanda desplazada es, precisamente, el segmento más valioso: el viajero americano de alto poder adquisitivo que utilizaba Dubai, Abu Dabi o Doha como destino de lujo invernal o como hub de largo recorrido. Ese flujo está buscando alternativas, y la geografía, el clima, la conectividad aérea y la oferta hotelera sitúan a España — en particular las Islas Canarias, la Costa del Sol y los destinos urbanos como Madrid y Barcelona — en una posición privilegiada para capturar parte de esa demanda.

PERSPECTIVA ESTRATÉGICA

Incluso si el conflicto en el Golfo se resuelve en semanas, el daño reputacional para esos destinos se medirá en meses o años. Recuperar la confianza del viajero de lujo — especialmente el americano, el más sensible a la percepción de seguridad — requiere tiempo e inversión masiva en comunicación. La ventana de oportunidad para los hoteles de lujo españoles no es coyuntural. Puede ser estructural.

Según Mabrian, España cuenta con una ventaja competitiva diferencial: una conectividad aérea con EE.UU. creciente — la capacidad de vuelos directos crece un 8% en el primer semestre de 2026 (Amadeus Tourism Intelligence) — y una oferta diversificada que permite absorber distintos perfiles dentro del mismo segmento premium.

Lo que los datos dicen sobre España

Los datos de CaixaBank Research ofrecen la fotografía más precisa disponible: el turista americano representó en 2024 el 4,6% de las llegadas internacionales a España pero el 7,1% del gasto total — una proporción que lo convierte en el segmento de mayor valor por visitante. Y ese diferencial se amplía aún más en el segmento de lujo, donde el gasto medio por estancia del viajero americano es consistentemente superior al de cualquier otro mercado emisor europeo.

La mala noticia es que ese gasto se ha desacelerado: el crecimiento interanual pasó del 23% en el periodo enero-agosto de 2024 al 5,6% en los ocho meses hasta abril de 2025. Un enfriamiento que CaixaBank relaciona directamente con la incertidumbre económica en EE.UU. y con el efecto del tipo de cambio. La buena noticia: esa desaceleración afecta de manera mucho más acusada a los segmentos mid-market. El ultra-luxury es menos sensible a la paridad dólar-euro.

El dato de PwC sobre el rendimiento del sector en España confirma la tendencia: el RevPAR de los hoteles de lujo y upper-upscale fue el único con crecimiento positivo en 2025, impulsado principalmente por un aumento del ADR del 5% interanual. El volumen de clientes puede ser más exigente de conseguir, pero los que llegan pagan más y sin rechistar.

«Europa es una venta garantizada para nosotros, especialmente Italia. Pero mis clientes buscan algo más. Quieren ir donde la multitud todavía no ha llegado, y están dispuestos a pagar por ello.»

Michelle Orr, Master Travel · Travel Experts Survey, diciembre 2025

Implicaciones estratégicas para el hotelero de lujo español

El escenario que dibujan los datos de 2026 no es de crisis para el hotel de lujo bien posicionado en España. Es de reconfiguración. Menos huéspedes americanos del segmento mid-premium, más concentración del gasto en el ultra-luxury, y una ventana de oportunidad derivada de la disrupción en el Golfo que puede durar años.

- La experiencia wellness ya no es un amenity. Es el producto.

El hotel que en 2026 no dispone de una propuesta de bienestar sofisticada y medicalizada está perdiendo la primera conversación con el cliente americano Top 1%. No basta con el spa: el viajero busca programas de longevidad, diagnóstico biométrico y nutrición de precisión. Los hoteles que han desarrollado alianzas con clínicas de medicina preventiva o con marcas globales de wellness tienen una ventaja competitiva real.

- La estancia media será el nuevo RevPAR.

Si el viajero americano de lujo quiere quedarse más días en el mismo destino, el producto que gana no es el de la tarifa más alta por noche, sino el que construye la experiencia más relevante para siete, diez o catorce noches. Los hoteles con un programa robusto de experiencias locales — accesos privados, conexiones con artesanos, cocineros, vinicultores, historiadores, guías especializados — están mejor posicionados que los que dependen únicamente de la habitación.

- Temporada media: la verdadera oportunidad.

Más del 64% de los viajeros americanos de lujo afirman que incentivos significativos les motivarían a reservar en temporada media (EF Go Ahead Tours). En el segmento ultra-luxury, el incentivo no es el descuento económico — es el acceso preferente, la exclusividad y la ausencia de masificación. Otoño y primavera son los nuevos verano para este cliente.

- La narrativa de seguridad y estabilidad, como ventaja competitiva.

En un contexto global de inestabilidad geopolítica — Oriente Medio, Ucrania, tensiones en Asia — España ofrece algo que no se puede comprar fácilmente: percepción de seguridad, estabilidad política y una calidad de vida que el viajero americano asocia con Europe at its best. Esta narrativa, que antes era implícita, debe ahora ser explícita en la comunicación comercial dirigida al mercado americano.

El viajero americano de lujo en 2026 no ha desaparecido. Se ha concentrado. Los datos apuntan a un segmento más pequeño en número, más poderoso en gasto, más exigente en propuesta de valor y más abierto que nunca a sustituir destinos percibidos como inestables — sea Dubai, sea el Mediterráneo oriental — por alternativas que combinen excelencia hotelera, profundidad cultural y seguridad.

España tiene los ingredientes. La pregunta es si los hoteles de lujo están listos para construir con ellos el producto que ese cliente ya está buscando.

FUENTES PRINCIPALES

Resonance Consultancy / Léger — 2026 Future of Luxury Travel (enero 2026)

Deloitte — 2026 Travel Industry Outlook (febrero 2026)

Deloitte — Global Powers of Luxury 2026 (enero 2026)

PwC / STR — Hotel performance data by segment (agosto 2025)

European Travel Commission — Long-Haul Travel Barometer 2025

CaixaBank Research — Uncertainty and US Tourism (octubre 2025)

Travel Experts — Luxury Market Survey 2026 (diciembre 2025)

Virtuoso — 2026 Luxe Report (octubre 2025)

WTTC — Gulf Conflict Tourism Impact Assessment (2026)

Oxford Economics — Middle East Visitor Forecast (2026)

Mabrian — Security Perception Index & Spain Demand Analysis (marzo 2026)

Cirium — Aviation analytics, US–Europe routes (enero 2026)

Amadeus Tourism Intelligence — Spain Air Capacity 2026

EF Go Ahead Tours — Traveler Index (mayo 2025)

Newsletter

Follow Us

“I have the simplest tastes. I am always satisfied with the best.”